Exchange crypto a RISCHIO! | Volumi, depositi e scambi in negativo - La grande depressione

Per gli exchange tempi di magra. In molti portano i libri in tribunale, altri accentrano potere in un mercato che però rende sempre meno. Numero 10 Anno I .

Basta sollevare la testa da grafici e prezzi per pochi minuti per rendersi conto del fatto che il bear market abbia fatto più danni di quanti se ne vedano in superficie.

Bitcoin che guadagna il 60% da inizio anno ha contribuito a analisi sbagliate sulle condizioni di salute degli exchange, i conglomerati dai quali passano la maggioranza degli ordini, degli scambi e dei denari del mondo crypto e Bitcoin.

La situazione, a partire da aprile, è tornata a essere preoccupante, dopo qualche mese di tregua consentito da un Bitcoin in grande forma.

Ora mancano i volumi - maggio sarà il peggior mese dal 2020 - e mancano dunque gli introiti, per operatori il cui business model è sì articolato, ma pur sempre legato agli scambi.

Abbiamo recuperato il recuperabile in termini di dati - i conti di molti exchange sono ancora top secret - e siamo pronti a raccontarti chi rischia cosa e il prezzo che il mercato pagherà davvero per questa noiosa fase dei prezzi che si muovono lateralmente.

I volumi: linfa vitale per gli exchange

I volumi di scambio sono la variabile principale che garantisce guadagni agli exchange e la forza economica per proseguire la loro attività. È il primo dato dal quale partire in questa indagine sullo stato di salute dei kingmaker del mercato crypto e Bitcoin. I dati sono impietosi.

Siamo lontani dai fasti della bull run del 2021 e siamo molto lontani dal boom di marzo 2023, un boom che aveva illuso exchange e operatori sulla possibile ripresa del settore.

Perché i volumi sono importanti

Perché gli exchange guadagnano dalle transazioni che effettuano i clienti. Meno transazioni e meno volumi uguale minori guadagni.Date le imponenti strutture necessarie per far funzionare un exchange, ci si può trovare molto rapidamente a fare i conti con perdite importanti.

Non è una bella posizione in cui trovarsi. E come vedremo più avanti dai dati, non tutti si trovano in questa posizione pericolosa. Vale però la pena di parlarne, dato che continuano a susseguirsi fallimenti pilotati o meno di piccoli e medi operatori del settore.

Il business model degli exchange: non solo volumi

Meglio: non tutto dipende dagli scambi in senso stretto. Negli anni gli exchange hanno aggiunto nuovi servizi, non tutti redditizi, alcuni dei quali al solo scopo di attirare più clientela a fare trading sulle loro piattaforme.

Stablecoin

Diversi exchange gestiscono, direttamente o indirettamente, stablecoin. Sul perché siano fondamentali - anche per gli introiti - ci siamo già spesi in un precedente numero del nostro Magazine.

La GUERRA degli stablecoin! 1° ATTO

Un business miliardario. Per il primo trimestre 2023 Tether riporterà profitti per 700 milioni di dollari. Di USDC sappiamo meno, ma c’è chi parla di 300 milioni per il 2023. Un business che fa gola a tutti e che è legato agli exchange, che degli stablecoin sono veicolo, mercato e scambio e spesso società con il medesimo gruppo di controllo.

Ci occuperemo ora anche di quantificare quanto contribuiscono ai conti dei principali exchange e quanto rischiano gli exchange che non ne hanno uno proprio.

Prestiti e Staking

Direttamente o indirettamente gli exchange offrono spesso servizi di staking, che non sempre però sono staking puro. In breve: chiedono ai propri utenti di depositare certi coin o token in cambio di un tasso di interesse. Talvolta fanno margini ottenendo dai protocolli più di quanto poi distribuiscono agli utenti.

Altre volte lo fanno per aumentare la liquidità di certi token sulle loro piattaforme. Più spesso lo fanno come ricompensa per attirare clienti sulle loro piattaforme. In questo ultimo caso il sistema è sostenibile se e soltanto se quegli utenti poi faranno davvero trading.

Custodia

È il caso di Coinbase e di pochi altri. Coinbase offre un servizio di custodia destinato ai clienti istituzionali e che - come vedremo dall’analisi delle ultime trimestrali del gruppo - è una buona fonte di rendimenti ma che da sola non può bastare.

Liquidità

Gli exchange sono in possesso - almeno quando in salute - di una discreta liquidità (estranea ai depositi dei clienti). Alcuni di questi la investono in titoli a basso rischio, che negli ultimi mesi stanno offrendo dei rendimenti interessanti. Difficile però immaginare che possa essere parte integrante del business model sul breve e lungo periodo.

Nuovi servizi e concorrenza degli scambi decentralizzati

La necessità aguzza l’ingegno e per far fronte agli ultimi mesi di magra, tanti exchange hanno inaugurato servizi più o meno innovativi, dove però soffrono la concorrenza di servizi decentralizzati.

Marketplace NFT

Per ora un flop per tutti gli exchange, che subiscono la concorrenza di scambi centralizzati e decentralizzati nati specificatamente per servire questo mercato. Ad oggi non c’è nessun exchange di NFT gestito da Exchange che intermedi una quantità significativa del mercato. La sofferenza del mercato NFT ha reso la torta da spartirsi sempre più striminzita.

Prestiti con collaterale

Che si tratti di NFT o di crypto - anche gli exchange vogliono cimentarsi in un settore piuttosto redditizio ma che è dominato per ora da servizi della finanza decentralizzata. Tutto fa brodo, verrebbe da dire, ma si è arrivati tardi in questo settore.

Tagli a tappeto: si salvi chi può

Il problema creato agli exchange dal prolungato bear market non l’abbiamo inventato noi e non è nato oggi. Gli exchange - apertamente o meno - hanno tutti o quasi preso misure per ridurre le spese correnti.

Licenziamenti

Kraken, Coinbase, Crypto.com e anche minori come WazirX, tutti tranne Binance e Bitfinex hanno tagliato massicciamente la loro forza lavoro. Qualcuno lo ha fatto anche a più riprese. Sui numeri di altri si nutrono forti dubbi (e a sentire fonti per il momento non verificabili avrebbero lasciato autentici deserti negli uffici).

Riduzione dei perk

I perk altro non sono che vantaggi aggiuntivi che in bull market gli exchange offrivano ai propri clienti. Tra i più famosi quelli legati alle carte di Crypto.com, fortemente ridimensionati rispetto a quelli di un tempo. Altrove le ricompense per i depositi e i premi si sono altrettanto ridotti.

Pubblicità

Per il solo SuperBowl furono spesi circa 40 milioni di dollari dal settore crypto. A questi si aggiungono spese altrettanto folli per dare il nome a palazzetti dello sport negli USA (quello dei Miami Heat intitolato a FTX, quello dei Lakers a Los Angeles a Crypto.com, sponsorship ancora attiva).

Con gli enormi introiti sui quali potevano contare nel 2021, furono avviate anche partnership nella Formula 1. Alcune di queste - Kraken e Crypto.com - sono ancora attive. Altre, FTX, sono passate a miglior vita prima della scadenza naturale del contratto.

Anche per il calcio non si è badato a spese. Inter e Roma conteranno ancora i danni per un po’. Alla Lazio, con Binance, è andata un po’ meglio. Non vedremo più tanto attivismo nelle venue più importanti per la visibilità per un bel pezzo.

Se i tagli sono segno di difficoltà per il settore, sono al tempo stesso segno di una certa maturazione: a fronte di un periodo di magra dalla durata ancora incerta, le aziende crypto principali si sono comportate come aziende del settore finanziario classico: tagli alle spese per affrontare il peggio. E questo è un buon segnale.

L’acqua è poca, e la papera cerca disperatamente di galleggiare

Chi non è ancora spaventato dai pessimi volumi fatti registrare a aprile e maggio, forse non resisterà a questa ulteriore considerazione.

I volumi degli ultimi due mesi sono stati fortemente condizionati da un boom innescato dai meme token, su tutti Pepe.

Token privi di una qualunque utilità e che ricordano anche ai più ottimisti che una parte importante del mondo crypto vive ancora più nel mondo del gioco d’azzardo che in quello degli investimenti.

Pepe ha rapidamente conquistato non solo le classifiche dei volumi, ma anche il cosiddetto listing su quasi tutte le principali piattaforme.

Senza pensarci due volte sono corsi prima a quotarlo i più scapestrati e punk degli exchange - Poloniex, Gate.io, Huobi - poi i veri pezzi grossi del settore: OKX, Binance e… Kraken.

Il fatto che Kraken si sia attivato in tempi brevi per listare Pepe racconta forse un’altra parte della storia che nessuno vuole sentire: la situazione è tale da accelerare le quotazioni anche da parte di quegli exchange storicamente dotati di un certo aplomb. Segnale della crisi o semplice cambiamento di tempi e interessi?

Cosa c’è dentro i dati finanziari di un exchange quotato

Una doverosa premessa: il settore crypto è così piccolo e variegato che comparare le attività di diversi exchange è un esercizio futile. Si fanno però le nozze con i fichi che si hanno - e dato che Coinbase è l’unico exchange a fornire dati finanziari pubblici e attendibili (e l’unico a essere quotato) in borsa, partiremo da qui.

Nelle ultime trimestrali Coinbase ha fornito dei dati interessanti non numericamente, ma per quanto ci raccontano sulla natura e sulla traiettoria degli exchange.

Perdite in riduzione, ma comunque ingenti

Coinbase continua a perdere denaro. Se non fosse per un’importante quantità di liquidità in cassa - liquidità che potrà essere utilizzata per sostenere perdite ancora per un po’ - ci sarebbe forse da preoccuparsi.

Nell’ultimo trimestre l’exchange ha perso 79 milioni, nonostante i volumi si siano fatti più consistenti. Nei precedenti quattro ne aveva persi 557 nel Q4 2022, 545 nel Q3 2022, 1.094 nel Q2 2022, 430 nel Q1 2022. Un miglioramento dunque, ma sempre in perdita. E con perdite che senza una decisa seria delle spese avrebbero rapidamente bruciato l’enorme liquidità (superiore a 5 miliardi) che il gruppo detiene.

Il primo dato interessante: Chi è che scambia su Coinbase

Chi fa i maggiori volumi su Coinbase? Gli istituzionali di gran lunga, che battono circa 6:1 il denaro che arriva invece dai piccoli investitori retail.

Potrebbe sembrare una situazione ideale nella quale trovarsi, se non fosse che gli istituzionali pagano commissioni molto inferiori a quelle imposte ai piccoli investitori. E quindi sono molto meno redditizi, per quanto comunque necessari. A fronte di un modesto 14,5% dei volumi, i retail producono oltre il 90% dei ritorni per Coinbase.

Il secondo dato interessante: gli interessi pesano tanto sul bilancio di Coinbase

Il secondo dato interessante lo abbiamo analizzando la sezione Sottoscrizioni e Servizi, la divisione di gran lunga più redditizia per Coinbase. Gli interessi sono la parte preponderante di quanto l’exchange riesce a mettersi in tasca.

La sezione interessi è la più rilevante e vale i 2/3 degli interi introiti di questa divisione. Da dove arrivano questi interessi? Ce lo dice Coinbase stessa: per quasi 200 milioni su 244 complessivi, arrivano dagli interessi maturati su USDC.

Il terzo aspetto interessante: normalizzare le spese

Il terzo aspetto interessante, utile per la nostra indagine, è quanto Coinbase afferma sulle spese di sviluppo, che in un trimestre valgono oltre 350 milioni di dollari di uscite: durante il boom del 2021 l’exchange - come avrebbe fatto anche la concorrenza, ha scelto la rapidità di implementazione rispetto a una gestione attenta dei costi.

Costi che sono rimasti sul groppone per diversi trimestri, salvo poi essere ridotti in modo drastico a partire dall’inizio del 2023.

USDC? Quanto sono importanti gli stablecoin per gli exchange?

Molto - se di loro proprietà oppure se indirettamente gestiti. Tether, che è legato a Bitfinex, per i primi tre mesi del 2023 ha fruttato 1,48 miliardi di dollari, circa il 200% degli introiti di Coinbase complessivi, a fronte di uscite certamente minori.

Anche per Coinbase la questione stablecoin è di enorme rilevanza, come abbiamo visto sopra.

La conclusione semplice da trarre è che tra i servizi aggiuntivi, uno stablecoin controllato dall’exchange - o da entità a esso collegate - è per ora il servizio cruciale per resistere al bear market senza troppi grattacapi.

Bitfinex ha Tether, che è controllato dallo stesso conglomerato. Coinbase ha USDC, per quanto non completamente. Binance ha dovuto rinunciare a BUSD per questioni legate alla repressione USA di alcune attività dell’exchange di CZ. Gemini e gli altri stanno provando a fare per conto loro senza grossi successi.

La posizione di chi ha una fetta di mercato ridotta e non controlla servizi di questo tipo potrebbe farsi a breve molto interessante.

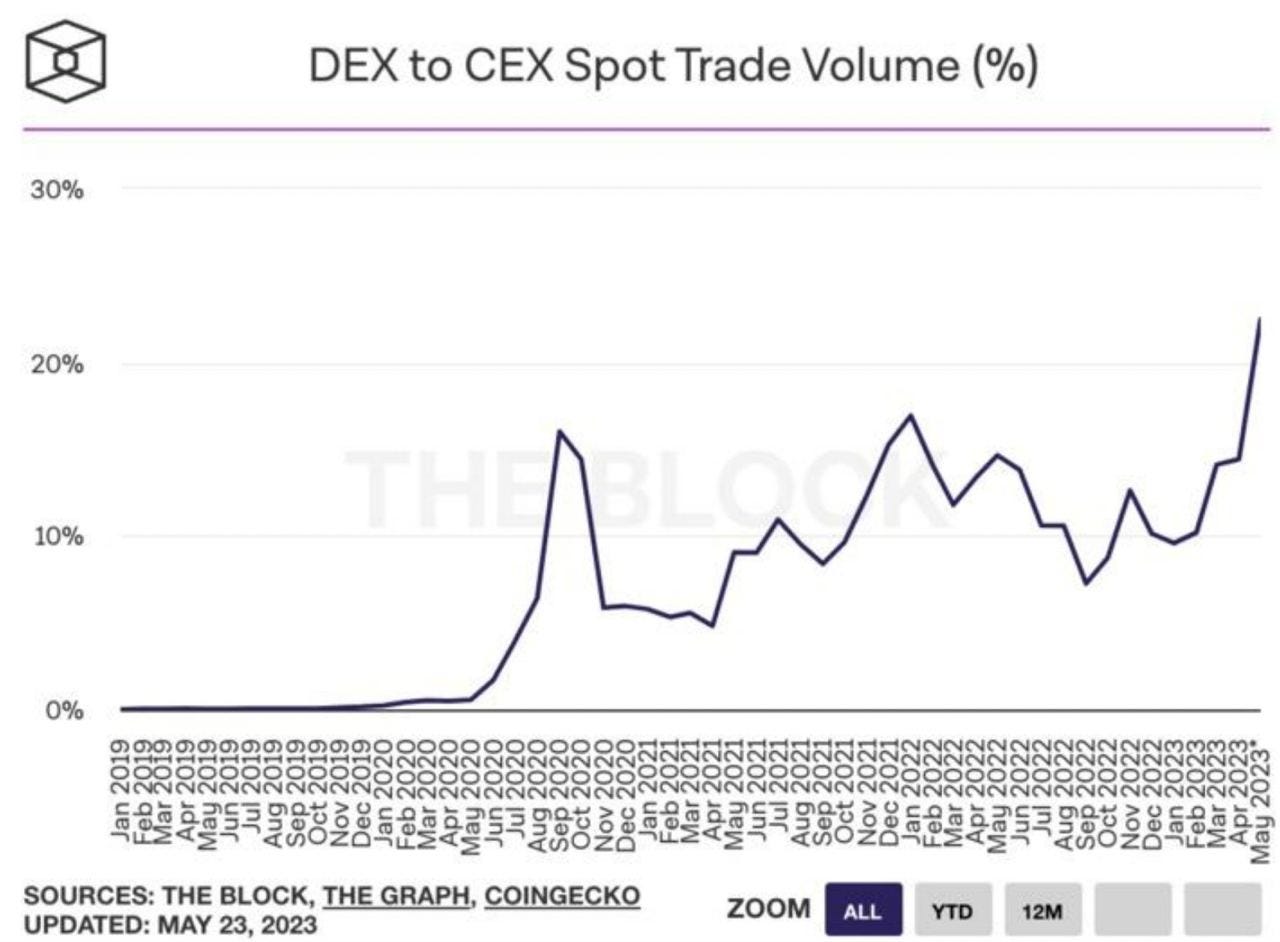

L’altro problema: i DEX conquistano quote di mercato

Con DEX intendiamo gli exchange decentralizzati come Uniswap, Pancakeswap, ma anche altri servizi della DeFi che permettono di scambiare un token contro un altro senza passare da entità centralizzate come gli exchange. Anche qui i dati sembrano giocare a sfavore dei protagonisti di questo nostro approfondimento di oggi.

A questo boom hanno certamente contribuito due diverse situazioni. La prima è la sfiducia che una parte di utenti ha iniziato a nutrire nei confronti degli exchange centralizzati dopo il caso FTX. Ci sono alcuni dati che confermano quanto affermiamo e che vi offriremo tra poco.

Il secondo è che una parte rilevante dei volumi di aprile e maggio sono legati a meme token che vengono quotati prima su DEX che su CEX. E alcuni di questi sono stati così popolari da permettere a Uniswap e Pancakeswap di erodere traffico significativo agli exchange.

Per gli exchange centralizzati è certamente un altro motivo di preoccupazione.

Da novembre è fuga dagli exchange

Il fronte degli exchange fa acqua da tutte le parti. Non solo i volumi sono diventati asfittici e i guadagni sono in larga parte legati a servizi accessori, ma c’è stata anche una grande fuga di depositi - segnale della scarsa fiducia che questi ispirano agli utenti più scafati. Altri numeri nero su bianco che ci costringono a riconsiderare la situazione complessiva degli exchange.

Non è un segnale direttamente correlato agli introiti incamerati dagli exchange - dipende quanti se ne scambiano, non quanti ne vengono depositati - ma è comunque una fotografia piuttosto precisa di un altro fattore economico in rapido deperimento per gli exchange, quello della fiducia.

La concorrenza dei mercati “regolamentati”

Sfuggirà ai più che non vivono la realtà più speculativa del mondo crypto, ma da qualche tempo si possono scambiare futures e altri contratti derivati su Bitcoin e Ethereum anche al CME, il Chicago Mercantile Exchange, la più importante borsa per contratti di questo tipo (non solo per le crypto). Cos’è successo da quelle parti durante il periodo nero per gli exchange?

Tenendo conto del fatto che su questa piazza non si cambiano meme token o contratti che li rappresentino e che il dato di cui sopra è relativo a Bitcoin, sembra chiaro che la traiettoria sia diversa. Minimo a dicembre ma poi in salita fino a aprile. Tutto lascerebbe intendere che almeno una parte degli scambi un tempo sugli exchange sia finita qui.

Market maker in fuga: è un problema?

L’altro grande evento probabilmente derivato dai problemi di Binance con la giustizia USA è l’abbandono di due grandi market maker del settore crypto: Jane Street e Jump. In molti, pur non avendone le prove (non possiamo averle neanche noi per ora) sembrano ricollegare il calo dei volumi principalmente al forfait di questi due operatori.

Potrebbe essere. E se così fosse sarebbe un problema certamente minore per gli exchange, dato che come abbiamo visto dai dati di Coinbase i market maker pagano commissioni infinitesime rispetto ai retail. Dall’altro lato è comunque ulteriore pioggia che si aggiunge ad un paesaggio, passateci la metafora, già parecchio bagnato.

Chi fallirà e chi no

Gli exchange che sono rimasti in piedi, e che hanno buoni volumi e/o servizi aggiuntivi redditizi, sembrano avere tutte le carte in regola per rimanere al centro del mercato.

I più piccoli, almeno a nostro avviso, sono già in sofferenza e diversi di questi - in particolare tra quelli che hanno perso quote di mercato consistenti negli ultimi mesi e anni - saranno costretti a portare i libri in tribunale, nella speranza che i fondi dei clienti siano al sicuro.

Nessun allarmismo, ma solo il proseguimento di quanto abbiamo visto con HotBit e Bittrex, soltanto per citare i più recenti.

In alcuni casi è stato decisivo l’intervento a gamba tesa del regolatore per farli stramazzare al suolo. La cattiva notizia è che non è assurdo aspettarsi altri interventi di questo tipo anche in futuro.

E i più piccoli, in un momento del genere, certamente non hanno la liquidità per far fronte alle ingenti spese legali di cause di questo tipo.

Fare previsioni è difficile, ma i clienti stanno già votando con il loro denaro: la concentrazione presso i grandi operatori è iniziata - e con ogni probabilità continuerà.

am lokin good