Crypto.com: TUTTO sull'exchange preferito dai retail

Mentre tutti lo davano per morto post FTX, Crypto.com è qui, lotta insieme ai suoi clienti e potrebbe essere in una posizione migliore di diversi concorrenti

È il 18 dicembre 2023. L’Argentina di Messi vince la sua quarta coppa del mondo davanti ad uno stadio tappezzato di pubblicità di Crypto.com. Per chi non seguiva da vicino il mondo crypto un successo totale.

Solo per chi non seguiva le crypto però: Crypto.com arrivava da un mese terribile per tutto il settore, dopo il crollo di FTX e dopo voci (infondate) su enormi buchi di bilancio e nelle riserve di proprietà dei clienti.

Due giorni prima Mazars, la società che si occupava delle revisioni finanziarie e delle riserve di Crypto.com aveva dato forfait, annunciando l’interruzione di ogni tipo di collaborazione.

Il sunto perfetto di un finale di 2022 da stendere anche i tori più vigorosi. E dopo mesi di voci che si rincorrono, di profezie di sventura su Crypto.com, sul suo token $CRO e sul suo ecosistema è il momento di fare il punto della situazione.

6 mesi sono un’eternità nel mondo crypto. E di acqua sotto ai ponti sembrerebbe esserne passata più che a sufficienza.

Crypto.com non è nato nel 2018, al termine della prima e incredibile bull run di tutto il settore cripto.

La sua origine è più risalente: nel 2016 Kris Marszalek e altri tre soci fondano Monaco, exchange del quale in pochi, tra i più recenti arrivati nel mondo crypto, conosceranno l’esistenza.

L’exchange cambierà nome in Crypto.com dopo aver acquistato - a caro prezzo - il relativo dominio. Al netto di qualche polemica sulla conversione dei Monaco Token in Crypto.com Coin (poi diventati Cronos Coin) la cosa filò liscia come l’olio.

L’exchange sembrava aver già trovato una quadra: servire al meglio possibile i clienti retail, i piccoli investitori e i nuovi interessati al mondo crypto, ingolositi da prodotti come carte con cashback, privilegi da VIP superate certe soglie, possibilità di pagare e un certo pizzico di gamification degli acquisti e delle interazioni con la piattaforma.

Ricetta fenomenale - tanto da essere imitata da diversi concorrenti senza troppo successo.

Il breve excursus sulla storia di Crypto.com ci aiuta a capire cos’è stato, cos’è e cosa sarà un exchange del quale si parla molto, si conosce poco e che interessa un enorme numero di persone.

Focus sui retail

Crypto.com offre anche piattaforme di derivati (anche negli USA, dove è dotato di regolari licenze), ma il suo core business è e rimarrà quello dei piccoli clienti retail. La scelta - per motivi che vedremo più avanti - si è rivelata essere vincente.

Abbracciare la regolamentazione

Crypto.com ha inanellato un’impressionante serie di licenze ai quattro angoli del mondo. Non è pensabile servire i clienti retail più piccoli senza avere piena protezione operativa da parte della legge.

Crypto.com ha licenza a Dubai, in Francia, nel Regno Unito, a Singapore, opera negli USA nel pieno rispetto delle licenze e regole locali, è tra i pochi a non aver abbandonato il Canada ed è registrato anche presso OAM, l’ente italiano che regola - per ora - gli exchange crypto.

Servizi aggiuntivi

Crypto.com è stato sempre di più di un mero borsino di criptovalute. Alla sua piattaforma ha associato da tempo - e in anticipo rispetto ai concorrenti, carte di pagamento alle quali sono associati interessanti vantaggi, gamification, concorsi, lock retribuiti di criptovalute, NFT e tanto altro.

L’idea di fondo - come confermata dai dirigenti del gruppo - è duplice: attirare con offerte di marketing i clienti e cercare di diversificare le entrate.

Tentativo di diversificare le entrate

Crypto.com è stato anche tra i primi exchange a cercare di diversificare le proprie entrate. Sistemi di pagamento anche per i commercianti, servizi di scambio di derivati regolamentati, carte e altri benefit.

È da tempo che Crypto.com cerca di trasformarsi in un hub finanziario per chi è interessato alle crypto. Una sorta di banca crypto senza legami con il vecchio mondo del denaro.

Una crescita impressionante in un periodo difficile

Almeno secondo i dati che sono stati diffusi dalla stampa, il gruppo poteva vantare almeno 70 milioni di iscritti a fine 2022.

Un numero cresciuto esponenzialmente nel corso di un anno che ha visto in successione prima il crollo di Terra Luna, poi quello di Celsius, FTX e di tanti altri operatori di un certo rilievo.

Un impero fondato sui piccoli investitori

Il primo numero da andare a spulciare è quello delle riserve che sono depositate presso i wallet riconducibili a Crypto.com. Il dato ce lo offre Nansen ed è tutto fuorché impressionante.

Al 1 giugno 2023 nei wallet del gruppo si trovano 3,5 miliardi di dollari scarsi di criptovalute di proprietà dei clienti.

Il numero è molto più basso di quello di Binance (57 miliardi di dollari), di Coinbase (75 miliardi secondo l’ultimo filing SEC, dato probabilmente meno aggiornato rispetto ai precedenti).

Per guardare ai più piccoli OKX ha oltre 10 miliardi di riserve dei clienti tenendo conto soltanto di Bitcoin, Ethereum e Tether. Bitfinex ne ha oltre 10 miliardi, soltanto tenendo conto di Bitcoin.

La differenza è abissale, ma non necessariamente parallela alla differenza di introiti. Coinbase, per citare il più importante per riserve, continua a perdere denaro. Di Binance si sa poco o nulla.

Sappiamo però che una quantità preponderante degli scambi sull’exchange di CZ sono su derivati che rendono meno degli acquisti diretti dei piccoli investitori retail.

Svelato il primo arcano di Crypto.com: la sua solidità finanziaria - il CEO Kris Marszalek già nel 2021 garantì che la società fosse in profitto - deriva da una scelta di core business audace, diversa dagli altri, ma probabilmente più remunerativa sul singolo dollaro di deposito degli utenti.

Le riserve

La composizione delle riserve che i clienti detengono presso Crypto.com è nota.

Nansen ne offre una rappresentazione in tempo reale, aiutandoci a capire che tipo di clientela si rivolge a questo exchange.

Un paragone con Binance, altro exchange le cui riserve sono trasparenti, ci aiuterà a capire la particolare situazione di Crypto.com - o se preferiamo la sua peculiarità.

Bitcoin

Il 19,9% delle riserve totali dei clienti di Binance sono in Bitcoin, per Crypto.com il dato sale al 32,7%.

Ethereum

Ethereum vale il 12,8% delle riserve dei clienti di Binance. Su Crypto.com invece il dato sale al 24,3%.

Tether USDT e altri stablecoin

Le differenze per quanto riguarda le principali criptovalute per capitalizzazione sono già evidenti. La diversa composizione della clientela di Crypto.com e Binance emerge però ancora più chiaramente da un altro dato. Quello su Tether e sugli altri stablecoin.

Su Binance lo stablecoin Tether USDT è il più rilevante per percentuale sul totale delle riserve: il 31,8% sul totale delle riserve è in Tether. Poi c’è un altro 5,9% in BUSD destinato a calare nel tempo.

Su Crypto.com gli stablecoin sono invece meno sul totale. Il più utilizzato è USDC - anche per questioni di carattere regolamentare - e vale solo l’11% delle riserve totali dei clienti. Tether è quasi completamente assente, così come altri stablecoin.

Shiba Inu Coin

L’altro dato interessante è quello di Shiba Inu Coin, un token che su Binance interessa pochi clienti, mentre nei portafogli complessivi di Crypto.com vale il 13% delle riserve totali.

Questa passione dei clienti di Crypto.com per i meme token e in particolare per il più rappresentativo di questa categoria è da sempre motivo di scherno per l’exchange, ritenuto un hub destinato ai meno esperti e a non chi ne sa già qualcosa.

Una questione che però è più utile per i flame sui social network più che per un’analisi dell’exchange in quanto tale.

I nuovi arrivati, i meno esperti, coloro i quali comprano con carta o bonifico piccole quantità di crypto sono molto più remunerativi, almeno stando ad altri dati che arrivano da un altro exchange.

Exchange crypto a RISCHIO! | Volumi, depositi e scambi in negativo - La grande depressione

Basta sollevare la testa da grafici e prezzi per pochi minuti per rendersi conto del fatto che il bear market abbia fatto più danni di quanti se ne vedano in superficie. Bitcoin che guadagna il 60% da inizio anno ha contribuito a analisi sbagliate sulle

Meglio affidarsi ai piccoli retail o agli istituzionali e/o grandi investitori?

La storia che trovate sopra è la precedente uscita del nostro Magazine ed è interessante per chi vuole capire come guadagnano gli exchange.

Limitandoci al caso di Coinbase, che potrebbe essere leggermente diverso da quello degli altri exchange, i retail sono responsabili per il 14% dei volumi e per oltre il 93% delle commissioni generate dall’exchange.

Le relative mancanze di Crypto.com riguardo il trading e gli scambi dei clienti più facoltosi e degli istituzionali non dovrebbe dunque essere un problema per la tenuta economica dell’exchange.

I retail rendono enormemente di più - e gli istituzionali pagano quasi niente in commissioni.

In altre parole, Crypto.com ha una clientela quasi completamente appartenente alla fascia più redditizia.

La strategia comunicativa e di marketing di Crypto.com conferma questa vocazione

Mondiali di calcio, Formula 1, squadre sportive popolari, coppe. Avrete certamente visto il logo di Crypto.com da qualche parte nelle ultime 24 ore, anche se non siete degli appassionati di criptovalute.

È impossibile non vederlo, date le molteplici partnership che il gruppo ha siglato, in larga parte durante l’ultimo bull market del 2021.

Da un lato si tratta di enorme visibilità, dall’altro di una fonte di preoccupazione per chi si interessa dello stato di salute finanziaria di Crypto.com.

Certe sponsorizzazioni costano, sono pluriennali e sono state siglate durante una fase di mercato certamente più felice per gli exchange rispetto a oggi.

I soli diritti di naming dell’ex-Staples Center, dove giocano i Los Angeles Lakers per intenderci, sono parte di un accordo decennale e per diverse centinaia di milioni di dollari. Stesso discorso per il Gran Premio di Miami, ora intitolato a Crypto.com, seppur con una spesa decisamente inferiore.

I diritti per la Coppa Italia e per tante altre manifestazioni in giro per il mondo hanno dei costi sui quali forse non è il caso ancora di preoccuparsi, per quanto sia lecito farlo.

Sul tema però si è espresso nel pieno del ciclone Steven Kalifowitz, che per Crypto.com si occupa del marketing.

Le nostre sponsorizzazioni sportive sono state centrali nel rendere Crypto.com visibile e ci hanno aiutato a crescere esponenzialmente negli ultimi due anni. Tali strategie rimarranno centrali nella nostra strategia di marketing del futuro.

E ha poi aggiunto:

Abbiamo già attraversato certi cicli del mondo cripto. Le persone che gestiscono questa compagnia sono d’esperienza. Non siamo ragazzini di 20 anni che stanno gestendo la loro prima società. E quindi, nel contesto di questi accordi, abbiamo fatto soltanto accordi che sapevamo di poter gestire. Non stavamo spendendo al di sopra delle nostre possibilità. Abbiamo un budget.

La questione - prendendo per buono quanto detto da Steven Kalifowitz, sembrerebbe essere chiusa qui.

I bear market costringono tutti alla dieta

Le spese pazze, ammesso di volerle considerare così, devono sempre essere riconsiderate quando il bear market si prolunga e quando viene a mancare la linfa vitale per gli exchange: i volumi.

Della questione abbiamo già parlato ampiamente sul nostro sito e sul nostro Magazine - e qui ricorderemo soltanto come si è mosso l’exchange per far fronte ad un inverno crypto molto punitivo per tutti gli operatori del settore.

Licenziamenti

Non è dato sapere che parte degli oltre 4.000 dipendenti che il gruppo aveva nel 2022 sia ancora lì. C’è chi parla del 30% dei licenziamenti, chi del 40%. Crypto.com non è una società quotata in borsa e dunque tali dati possono rimanere privati.

Rimane comunque il fatto che una parte considerevole dei dipendenti è stata sacrificata. Non sono stati gli unici: da Coinbase a Kraken, passando per Gemini e tanti altri intermediari, tutti o quasi hanno effettuato licenziamenti.

È il prezzo da pagare quando si cresce molto rapidamente, nonché lo scotto di aver forse esagerato un tantino mentre le cose sembravano andare troppo bene per tutti.

Benefit

Diversi dei benefit associati alle diverse carte di pagamento Crypto.com sono stati ridimensionati. La spiegazione della compagnia - che riteniamo credibile e intelligente - è che tali benefit vanno riconsiderati quando il mercato si trova in una fase calante e si deve tenere a galla l’intera baracca.

Anche qui nulla di nuovo: altri exchange hanno ridotto le ricompense per altri meccanismi.

Qualcosa comunque è stato fatto - e ci mancherebbe altro, aggiungerà qualche nostro lettore con la passione per la contabilità.

Cosa manca a Crypto.com rispetto a certa concorrenza

Il settore degli exchange crypto si sta diversificando, per quanto tutti offrano gli stessi servizi di base. Ci sono degli aspetti, dei possibili sviluppi che Crypto.com sembrerebbe aver intrapreso con minore convinzione - o minore successo, rispetto a certa concorrenza.

Stablecoin

Degli stablecoin e della loro rilevanza per gli exchange in termini di introiti abbiamo parlato in questo numero del nostro magazine. Per alcune organizzazioni, come Bitfinex/Tether, sono l’attività preponderante. Per altri, come Coinbase, sono una fonte importante di introiti, anche se non decisiva.

Altri, come Binance, ci hanno provato prima di scontrarsi con i regolatori e dover tornare così a più miti consigli.

Crypto.com - al contrario di exchange di dimensioni comparabili come Gemini - non ha un proprio stablecoin. La cosa è rilevante sotto molteplici aspetti.

Il primo è che per questo exchange la cosa ha minore rilevanza, in quanto i suoi clienti operano diversamente e preferendo carta e/o bonifico bancario. La clientela che opera trasferendo qui e lì stablecoin, è più facilmente accasata altrove.

Il secondo è che c’è comunque un accordo di partnership con Circle - la società che emette USDC - partnership siglata già nel 2021 [qui i dettagli] e che è parte del motivo per il quale di Tether su Crypto.com ne circolano davvero pochi.

Il terzo è che creare uno stablecoin, generare domanda per lo stesso e gestirlo non è semplice, soprattutto per una società che è presente in un numero enorme di mercati e che ha sempre scelto la strada della massima compliance con le leggi locali.

Gestire uno stablecoin che sia in linea con le oltre 100 giurisdizioni dove si potrebbe operare ha l’odore dell’incubo burocratico.

Si rinuncia a dei profitti? Probabilmente sì. I profitti in questo settore sono interessanti solo se si conquista una quota di mercato rilevante? Come sopra, un forte sì.

Cronos Chain

Di exchange che hanno provato a creare la propria blockchain e relativo token, talvolta associando quest’ultimo a benefit sui servizi offerti ai clienti, ce ne sono diversi.

FTX aveva soltanto il suo token, senza una blockchain propria associata, token poi liquefatto così come l’exchange che lo emetteva.

Binance gestisce BSC, una blockchain che per numero di transazioni batte le concorrenti ma che non ha mai effettivamente assunto una posizione dominante tra NFT, DeFi e altri progetti in grado di spostare quantità di denaro importanti. O meglio, siamo distanti anni luce da quanto fa Ethereum.

La storia di $CRO, e poi di Cronos Chain, è diversa - e sarà il caso di fare qualche passo indietro per capire come siamo arrivati a questo punto - e cosa vuol dire questo punto nello scenario attuale di mercato.

$CRO è in realtà il diretto erede di MCO, token legato alla precedente vita di Crypto.com con il nome di Monaco. La nascita di $CRO fu accompagnata da un discreto quantitativo di polemiche, principalmente per il cambio della tokenomics e della conversione forzosa da Monaco a CRO effettuata dall’exchange.

Dal 2018 ad oggi di acqua sotto i ponti ne è passata tanta e possiamo lasciarci alle spalle il difetto genetico di CRO.

A cosa serve $CRO

Cronos Coin ha due tipi di utilizzo. Il principale, almeno a guardare i numeri - unica fonte di verità nel mondo crypto - è quello di bloccarlo o depositarlo per ottenere diversi vantaggi sulla piattaforma.

Dall’accesso a cashback più elevati con le carte, fino ad ulteriori benefit legati alle stesse offerte di Crypto.com. Si possono poi ottenere ritorni più alti per lo staking e per altri tipi di attività. Un token di utilità in senso stretto.

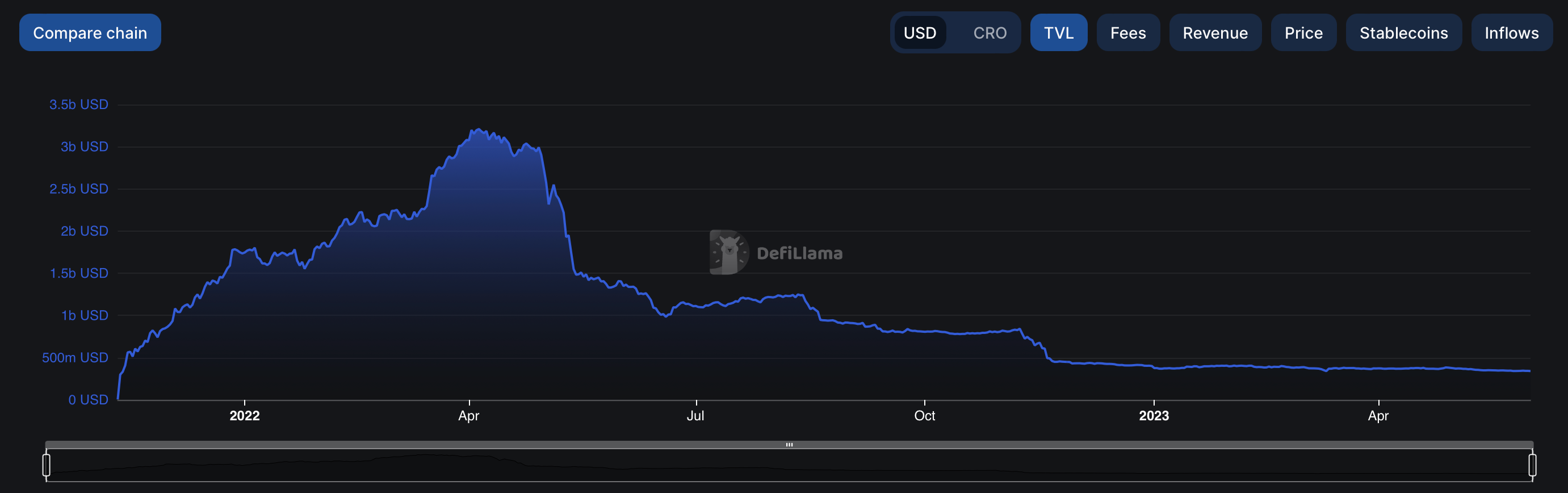

In secondo luogo CRO è anche il token di riferimento di Cronos Chain, una blockchain gestita da Crypto.com che ha avuto fortune alterne e che oggi naviga relativamente ai piani bassi del mondo delle layer 1.

TVL: è il valore totale degli asset sulla chain. Chiaro che rispetto a maggio 2021, al top del mercato, il calo sia evidente. Meno edificante che ci si sia completamente appiattiti da novembre 2022 a oggi. Se il mal comune mezzo gaudio può essere di sollievo, la stessa situazione è diffusa praticamente ovunque, da BSC di Binance passando per Solana, Fantom e altri layer 1 minori.

PROGETTI: i progetti languono, almeno rispetto ad altre blockchain. La quasi totalità della TVL è su VVS Finance e Tectonic, con una parte meno rilevante su Ferro. Il resto ha assunto le fattezze di un deserto nel quale sarà difficile riuscire a coltivare qualcosa.

Anche qui vale il mal comune mezzo gaudio. L’inverno crypto è stato molto punitivo per tutti i progetti di questo tipo e non solo per Cronos.

Tokenomics: è - per i profani - la politica monetaria di una determinata criptovaluta. Dallo scorso 16 maggio è entrato in vigore un nuovo proposal, che applicherà una tassa dello 0,15% sulle reward di chi fa staking. Quanto prelevato tramite tale tassa verrà distrutto, riducendo rispetto alle condizioni precedenti la quantità di nuovi token creati. Si avrà un’inflazione monetaria di circa il 2,1% annui.

Tutta la verità, nient’altro che la verità sui progetti di blockchain

Senza nulla togliere agli sforzi di chi sta sviluppando su Cronos e su altre chain analoghe, la sensazione tra i più scafati è che certi progetti siano nati per offrire un’ulteriore utilità a token che sono serviti principalmente come finanziamento iniziale delle attività degli exchange.

Qualcuno di questi progetti riuscirà a vivere di vita propria, altri invece saranno un diversivo per l’utilizzo del token e poco più. Difficile per ora tirare le somme, com un inverno cripto che morde e che toglie agli utenti qualunque tipo di gusto per l’avventura.

Sul futuro di Cronos Chain dovremo necessariamente darci appuntamento tra qualche mese - in condizioni di mercato che siano più consone per la crescita di progetti in erba.

Non fondamentale per lo stato di salute di Crypto.com

Certamente la riuscita o meno di Cronos Chain - o il suo affermarsi come chain di prima fascia - non è fondamentale per la salute finanziaria di Crypto.com. L’exchange ha altri - e solidi - canali per generare profitti e non dovrà puntare la sua vita e la sua morte su Cronos.

Certo è che al tempo stesso $CRO è rivestito di una certa narrativa e gode di un certo apprezzamento tra i clienti del gruppo. E che ci saranno altre occasioni per vederlo correre e tornare su livelli di prezzo forse più interessanti.

Il suo valore continuerà a essere legato da un lato all’andamento generale del mercato crypto, dall’altro all’attrattiva di Crypto.com come exchange.

Salutarci parlando della salute dell’exchange

I funerali di Crypto.com che in molti si sono affrettati a celebrare sono stati prematuri. L’exchange è ancora qui, sembra posizionato in modo solido per affrontare l’inverno crypto e ha delle specificità che lo mettono in condizione di vantaggio rispetto ad altri exchange di taglia simile.

A fronte di spese importanti per il marketing, l’exchange conferma la crescita esponenziale della sua base di utenti, anche in un periodo molto difficile per tutto il settore.

I conti andranno fatti, probabilmente, tra qualche mese, quando sapremo se il periodo morto del mondo crypto sarà qualcosa che ci siamo lasciati definitivamente alle spalle.

Per il resto, per quanto la clientela di Crypto.com venga snobbata dagli esperti, è solida, cresce ed è disposta a offrire all’exchange un flusso di cassa decisamente interessante. Vedere Crypto.com in difficoltà sarebbe, con questi dati, certamente una sorpresa.

Ottimo articolo, grazie 👍